热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:中粮期货研究中心

摘要

USDA公布了七月供需数据,数据略偏多。本次报告中,美豆25/26年度平衡表,需求端数据作出了微调,出口由15.1亿蒲上调至15.2亿蒲,导致结转库存由3.4亿蒲下调至3.3亿蒲。新作26/27年度平衡表,种植面积使用六月面积报告数据,产量由44.35亿蒲上调至44.75亿蒲,出口由16.3亿蒲上调至16.6亿蒲,结转库存维持3.1亿蒲不变。南美方面,26/27年度新作出口由1.175亿吨上调至1.18亿吨。阿根廷平衡表则未作调整。本次报告影响略偏多,报告发布后CBOT大豆冲高回落。

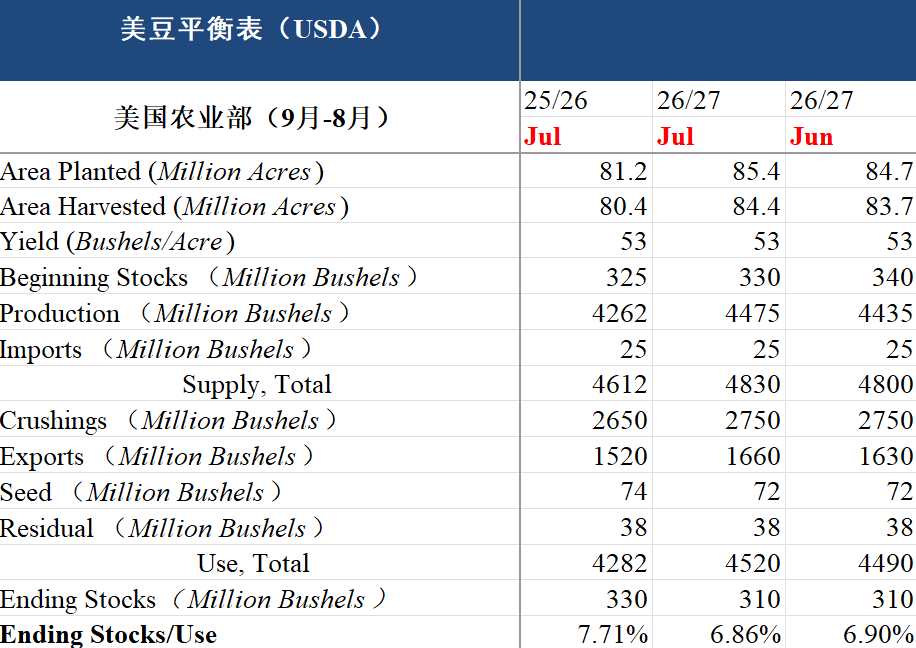

USDA公布七月供需数据,报告略偏多。美豆2025/26年度平衡表中,出口由15.1亿蒲上调至15.2亿蒲,结转库存由3.4亿蒲下调至3.3亿蒲。2026/27年度平衡表中,种植面积使用六月种植面积报告数据,调为8540万英亩,单产使用53蒲式耳/英亩的趋势单产数据,导致产量由44.35亿蒲上调至44.75亿蒲。需求方面,出口由16.3亿蒲上调至16.6亿蒲,出口目标的上调也符合近期市场对于美豆出口转好的预期。库存方面,由于期初库存下调,产量上调,以及出口的上调,最终结转库存维持上一次报告的3.1亿蒲不变,低于市场预估的3.33亿蒲。

南美方面,巴西大豆2025/26年度平衡表未作调整。巴西2026/27平衡表中,出口由1.175亿吨上调至1.18亿吨,导致结转库存由3739万吨下调至3689万吨,平衡表略有收紧。阿根廷大豆2025/26年度平衡表中及2026/27年度平衡表则未作任何调整。

全球方面,2025/26年度结转库存由1.2552亿吨下调至1.2533亿吨。2026/27年度新作结转库存由1.2488亿吨下调至1.2417亿吨。

图 美豆平衡表

数据来源:USDA

数据来源:USDA

本次七月月度供需报告的调整比较有限,美豆新作的种植面积上调之后,通过期初库存的调降以及出口的调升,抵消了产量的上调,结转库存维持3.1亿蒲不变,低于市场预期。在本次报告发布前,市场对于美豆出口的预期转向良好,叠加天气出现一定的担忧,以及整体商品市场环境的转好,价格出现较强的上涨行情。而本次报告的调整,也符合市场交易的情况,通过上调新旧作出口达到了维持新作相对降库存的目的。从当前的时间点来看,市场可炒作的题材其实相对比较有限,天气炒作可能并不足以解释之前价格的强势上涨,从天气预报上并未看到非常大的天气问题,更多的还是在中方采购美豆的传言之下,美元回落之后,整体商品环境转好导致的资金回补仓位。

结合当前美豆所处的价格位置,对于后期走势的判断难度较大,一旦向上破位,资金还将继续涌入市场延续之前强势的农产品行情,但从实际供需上以及可炒作的题材上来看,价格上方压力较大,对于牛市形成的条件现在看上去并不完备。个人观点认为美豆短期内可炒作的空间有限,目前更加确定的是底部支撑的稳固,而支撑价格继续向上的动力可能仍然需要一段时间找到新的炒作题材。

国内方面,豆粕现货价格已经企稳,前期的现货价格低点可能已经把4月份以来的到港高峰交易完成。而国内豆粕期货近期则一直在跟随CBOT大豆价格波动,由于人民币持续升值,导致国内豆粕盘面面临一定的汇率压力,油脂近期又持续处于偏弱震荡的走势中,导致了近期榨利的恶化。从后期来看,豆粕盘面价格与外盘走势类似,一旦向上破位可能会导致阶段性强势行情的出现,但是上方仍然存在层层压力,限制价格的上方空间。一旦美豆冲高失败,价格可能会回到之前的区间震荡走势中。个人观点认为,长期角度看,豆粕盘面确实可以进行长期配置,但是在短期内期待较大幅度的上涨难度还是会比较大。

作者简介

贾博鑫

中粮期货研究院 油脂油料高级研究员

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

亿腾证券提示:文章来自网络,不代表本站观点。